「老後のお金を考える」 ~延ばして生きたい2つの寿命~

2021.04.09

住宅会社

62

件

施工事例

762

件

イベント

11

件

土地・建売

4

件

2021.04.09

老後にリフォームや新築を検討するうえで、不安になる「お金」について

ファイナンシャルプランナーの関澤さんにお話をうかがいました。

人生100年時代といわれる中、退職後のセカンドライフが増々長くなりつつあり、この期間を「より快適に、より自分らしく過ごしたい」と、皆さん思われるのではないでしょうか。

また、充実した老後生活を送るには「健康・生きがい・お金」の3つの要素が不可欠であると言われていますが、ここでは老後のお金について考えていきたいと思います。

一時「老後2000万円問題」として騒がれたとおり、高齢夫婦無職世帯(夫65歳、妻60歳)が、この後30年過ごすためには、65歳時において約2000万円の資金が必要であるという試算が出され、多くの方が不安に感じたのではないかと思います。

これは、生活費の不足分(毎年約66万円)を、30年間にわたり預貯金から取り崩していくことで、平均的な生活が送れるということを前提としています(2019年金融庁報告書より)。

月:収入20.9万円-支出26.4万円=▲5.5万円

⇒▲66万円/年が30年間変わらないとした計算

実際には世帯毎の収支状況は大きく異なるため、このように単純にはいきませんが、預貯金を取り崩す方法だけに頼るのでは、事前にまとまった金額を準備しなければならず、さらに何歳まで生きるかは分からないので、せっかく準備したお金自体が不足するというリスクもあります。

そのため、老後のお金の管理としては、預貯金等の資産の減少を極力緩やかにすることで、「自身の寿命」と共に「資産の寿命」についても延ばしていき、合わせて急な出費にも対応出来るよう手元資金を残しておくことが重要となります。

![]()

そこで、老後の支出として影響が大きい、

自宅のリフォーム例(Aさん)を考えてみましょう。

<Aさんのプロフィール>

・年齢 65歳

・資産額 2,000万円

・リフォーム代 400万円

資産寿命を延ばすため、以下の対策を実施します。

①収入増対策 資産額の半分、1,000万円を資産運用する。(配当3%と仮定)

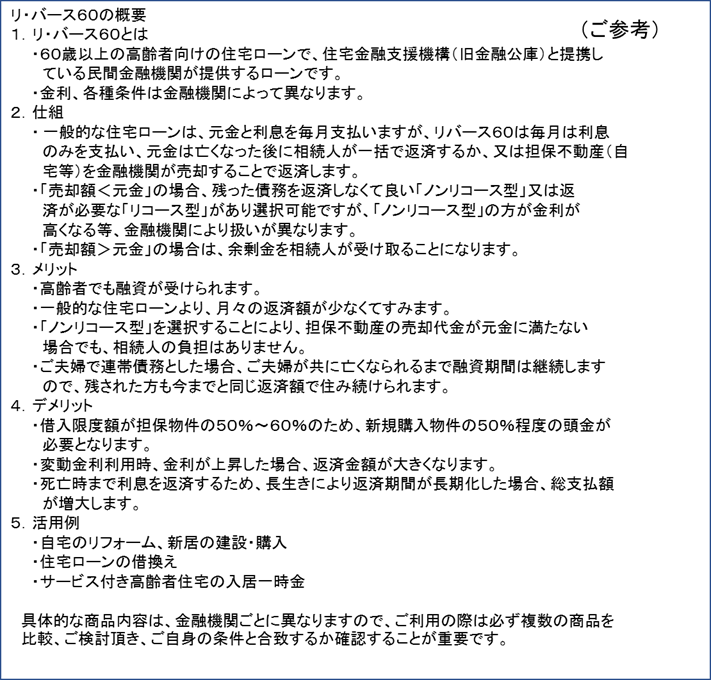

②支出減対策 住宅ローン「リ・バース60」を利用する。(金利3%と仮定)

※リ・バース60は、月々の返済額が利息分のみであり、通常のローンに比べ返済額

を低く抑えることが出来、資産寿命を延ばすのに有効なため選定

□リ・バース60の利用状況

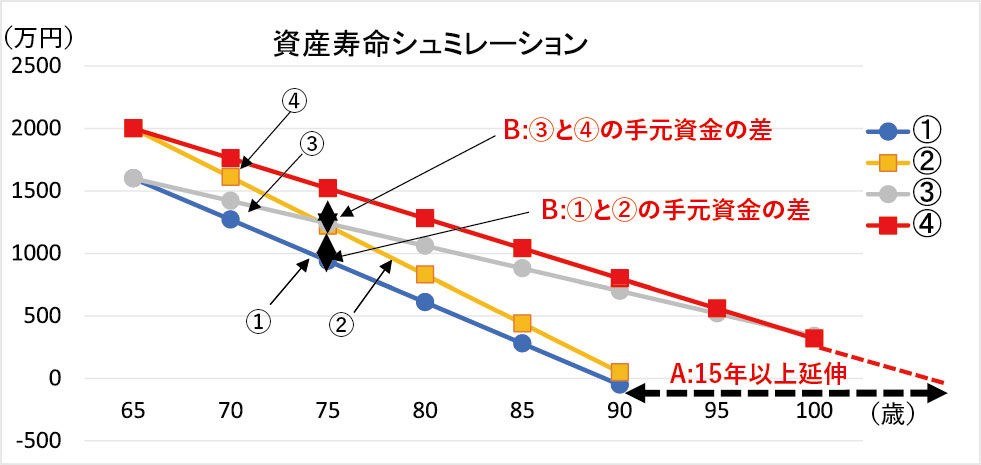

上記の条件で以下の4つのケースについて資産寿命をシュミレーションしました。

①リフォーム代を現金一括払いとした場合

②リフォーム代をローンで支払う場合

③資産運用 + 現金一括払いとした場合

④資産運用 + ローンで支払う場合

75歳時

B:③と④の手元資金の差 280万円

B:①と②の手元資金の差 280万円

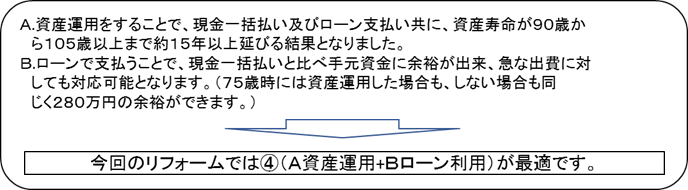

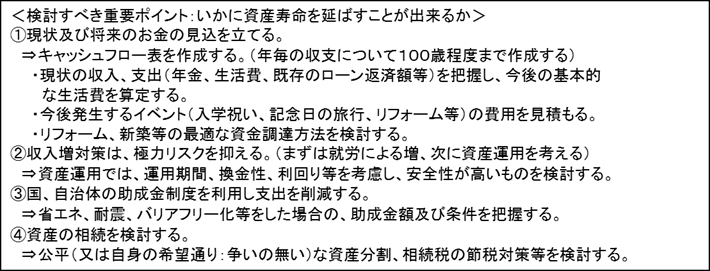

リフォームだけではなく、老後をどこで、どのように過ごすかは人生後半の最大関心事でありそれぞれの考え方(幸福感、価値観等)や、環境(二人世帯or一人世帯、収入、支出、資産等)により、様々な対応(新築、中古住宅の購入、各種施設への入所等)が考えられます。なお、実施に当たっては以下の点に留意し、慎重にご判断頂きますようお願い致します。

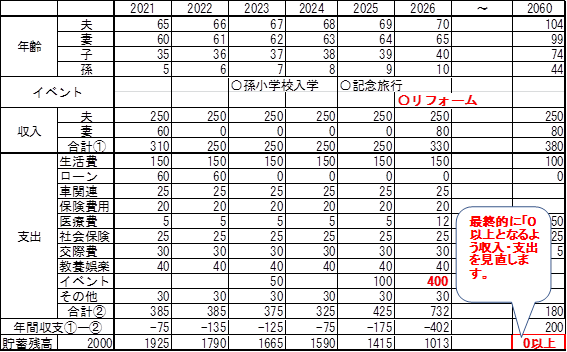

<キャッシュフロー表の作成例:夫70歳時に一括払いにてリフォームを実施した場合>

具体的な商品内容は、金融機関ごとに異なりますので、ご利用の際は必ず複数の商品を比較、ご検討頂き、ご自身の条件と合致するか確認することが重要です。

取材協力

日本FP協会茨城支部

ファイナンシャルプランナー 関澤 敏之さん